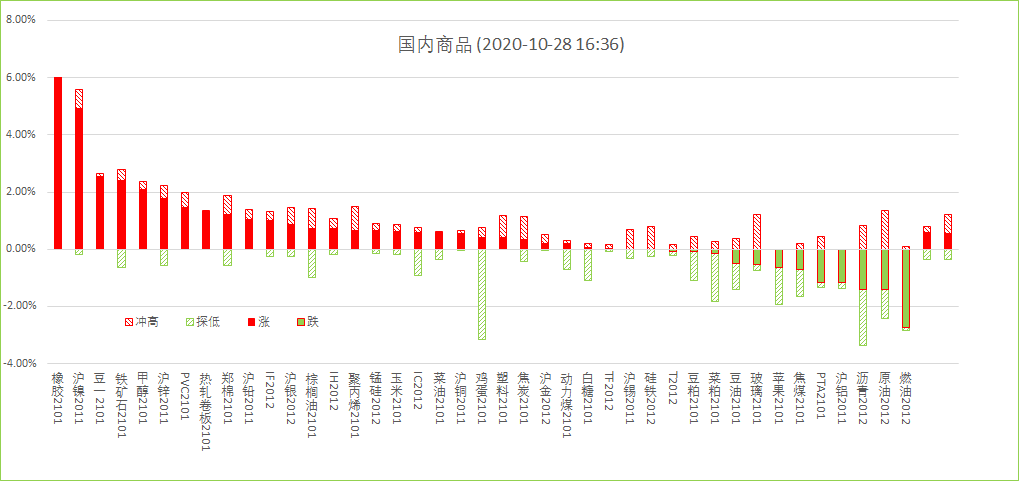

�����^�cһ�[��

1.����ؔ���̼������ڴ��xǰ�_�ɵ�ϣ����ã�����������Ј��µ����m(x��)�����L(f��ng)�Uƫ�ã���ָ�̾������з���(f��)�����������S�ַ��ƫ���˼·��

2.�����m�ŗ����xǰ��ؔ���̼�Ӌ���_�Ʌf(xi��)�h��ϣ�����̾��o���r����֧�����������ڹ�����������(j��ng)����(sh��)��(j��)����������ʾ������GDP��(sh��)��(j��)��ã���Ԫָ��(sh��)�������m(x��)���������S��̾����Ԍ��Љ�������

3.WTIԭ��ƫ����ʎ������Ʒ�^�m(x��)�Љ����a(ch��n)�N����������w�{(di��o)��������̿��L��˼·�����������PTA���Ҷ������Ķ̿ա��p�z�ϝq߉���������̾�ע������L(f��ng)�U����ϩ�N朷��������״�������������ۿ��ێ��������������������ϩ�N�S��խ����ʎ���������λ����������LPG���棬�����h����־S������������ԭ�Ͳ��Ӹɔ_�����ط�������������M�^���У������λƫ����ʎ����

4.����(n��i)���ɾS����3200-3270�������ɾS����2450-2500�߃r�^(q��)��ʎ����(f��)����ȱ������ͻ������������7200����ؙ���6200��������9200����������(n��i)�߃r�Ϸ�����ʎ�@��������������Ј���ʎ�h(hu��n)�����������֬�ϛ_�^���Դ�����@���������

5.�F�V��ǰ��750һ�����@֧���������������p�}��������Ҫ�ܻ����ޏ�(f��)�(q��)�������������ͼ��g(sh��)�ΑB(t��i)�о�ƫ����δ��׃����790-808�^(q��)�g���Љ������������m(x��)�ԺͿ��g�д��^�����������̿�Mһ����̽��������ƽ�2200�P(gu��n)�����@�Љ�����������^������^���@�����ݼy����խ����ʎ��������(w��n)վ3600�c���F(xi��n)�����������h֔��ƫ�ࡣ

6.Ŀǰ���������錦�V�˵Č��HӰ푳̶ȕ�δ���_������ǵV�^(q��)���F(xi��n)���錧(d��o)�µ��Ј���ԭ�϶�ȱ�Ŀֻų̶ȼӄ������՜�懴�q��Ҫ�����Ј���w���������������g(sh��)�ρ���������2012����ͻ������������λ׃֧��λ��������h���^���ó��С�

�K���W(w��ng)���� 32030202000362̖|���W(w��ng)վ��֧��

�K���W(w��ng)���� 32030202000362̖|���W(w��ng)վ��֧��