£®Īĺőń◊ų’ŖěťŇdėI(y®®)◊C»Į ◊ŌĮļÍ”^∑÷őŲéüÕűļ≠£¨ ŕôŗ(qu®Ęn)»A†ĖĹ÷“ä(ji®§n)¬Ąįl(f®°)ĪŪ£©

3‘¬4»’ő“āÉĆĎ(xi®ß)Ńň°∂ŖÄ‘ŕ◊ŲŅ’»ň√ŮéŇ�£Ņ–°–ń—ŽčĆ°∑“Ľőń£¨÷ł≥Ų“ņ^ņm(x®ī)◊ŲŅ’»ň√ŮéŇ����£¨≤Ę∑«√ų÷«÷ģŇe”°£Źńń«“‘ĀŪ(l®Ęi)����£¨Žxį∂CNHÉ∂√ņ‘™“—Źń6.29…ż÷Ķ÷Ń6.24£¨‘ŕį∂CNYŹń6.27…ż÷Ń6.22��°£‘ŕīň�����£¨ő“āÉŌĶĹy(t®Įng) ŠņŪƶ(du®¨)ÖR¬ ĶńŅī∑®�£¨Ļ©ÖĘŅľ

1£©’ĢłģĶńĶ◊ĺÄ£ļ≤Ľń‹įl(f®°)…ķŌĶĹy(t®Įng)–‘Ĺū»ŕÔL(f®•ng)ŽU(xi®£n)£Ľ

2£©’ĢłģĶńń‹Ń¶£ļüo(w®≤)’ďŹńŔYģa(ch®£n)ōď(f®ī)āý�����°ĘŖÄ «ŃųĄ”(d®įng)–‘Ļ‹ņŪ����£¨ –ąŲ(ch®£ng)∂ľŽyīÚī©—Ž––“į≤»ęČ|”£Ľ

3£©ŔH÷ĶīŔ≥ŲŅŕ≤Ľ «ŖxŪó(xi®§ng)£ļ»ę«Ú»ű–Ť«ů�����£¨»űÖR¬ “żįl(f®°)ŔQ(m®§o)“◊Ī£◊o(h®ī)ĆĘĶ√≤ĽÉĒ ߣĽ

4£©∑Ä(w®ßn)ÖR¬ £ļĽÚ”–ņŻŔQ(m®§o)“◊’ĄŇ–��£Ľ

5£©ĆíōõéŇļÕŹä(qi®Ęng)»ň√ŮéŇ≤Ľ√¨∂‹£ļ»ÁĆíōõéŇ÷¬ťL(zh®£ng)∆ŕ‘ŲťL(zh®£ng)£®ņŻ¬ £©…Ō––���£¨∑īņŻļ√»ň√ŮéŇ�£¨1‘¬Ķ◊“‘ĀŪ(l®Ęi)Ķń∂ŪŃ_ňĻĺÕ «ņż◊”���£Ľ

6£©ÖR¬ ’ĻÕŻ£ļ6.15 +/-0.05 «÷–ťgÉr(ji®§)÷–ė–���£¨ŔYĪĺÕ‚ŃųČļѶ–°ēr(sh®™)ēĢ(hu®¨)ŔH“ĽŁc(di®£n)£¨Ķę≤ĽĹ®◊hłķ—ŽčĆ“Őßł‹”ŔÄŔH÷Ķ���°£

—ŽčĆĶńĶ◊ĺÄŇcń‹Ń¶

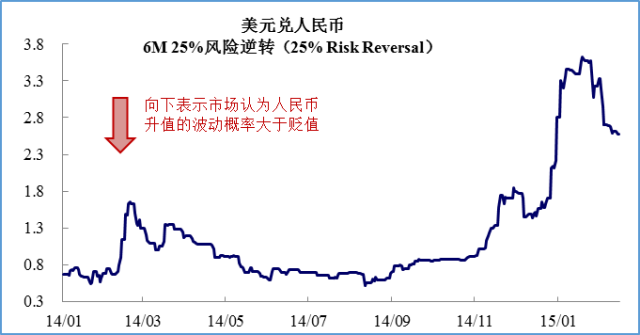

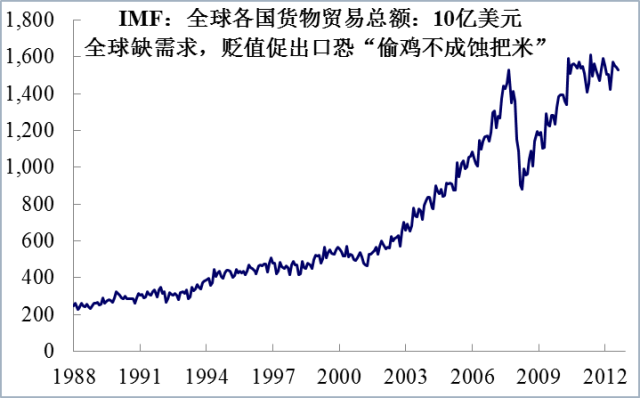

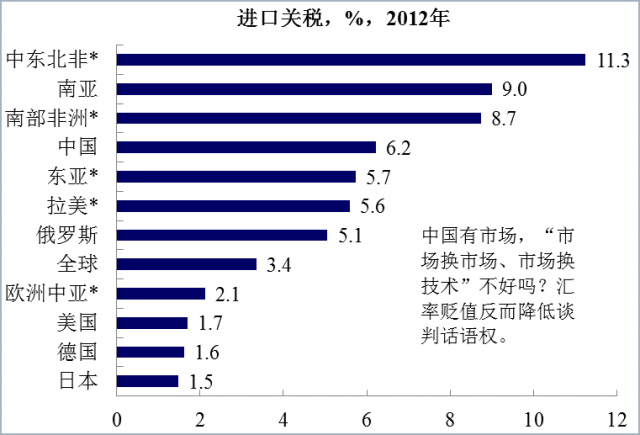

ŔYģa(ch®£n)ōď(f®ī)āýĶńúy(c®®)ň„���£¨÷–áÝ(gu®ģ)õ](m®¶i)”–ŔH÷Ķ“∆ĹĪŪ”ČļѶ£ļő“āÉ?c®®)ŕīň«į∂ŗīő÷vŖ^(gu®į)£¨ÜőľÉŹńáÝ(gu®ģ)ŽH ’÷ßÓ^īÁĀŪ(l®Ęi)’f(shu®≠)����£¨÷–áÝ(gu®ģ)ƶ(du®¨)Õ‚”–4»f(w®§n)É|√ņ‘™ōď(f®ī)āý£®“‘»ň√ŮéŇ”č(j®¨)£©��£¨6»f(w®§n)É|√ņ‘™ĶńŔYģa(ch®£n)���°£“Úīň»ÁĻŻŹń“Õ‚ŔY≥∑≥Ų�£¨∆ĹĪŪ”ĶńĹ«∂»ĀŪ(l®Ęi)’f(shu®≠)�����£¨÷–áÝ(gu®ģ)õ](m®¶i)”–1997ńÍŐ©áÝ(gu®ģ)ń«∑N“ŔH÷Ķ◊ŲĶÕōď(f®ī)āý����£¨”√”ŕ∆ĹĪŪ”ĶńČļѶ��°£∆īĽIīaĶńúy(c®®)ň„£ļ—ŽčĆ”–ń‹Ń¶∑Ä(w®ßn)∂®ÖR¬ ��°£Õ®≥£IMFĶńň„∑®�����£¨ «”√∂Ő∆ŕÕ‚āýŇcՂɶ(ch®≥)÷ģťgĶńÍP(gu®°n)ŌĶĀŪ(l®Ęi)◊ųěťÖR¬ ÔL(f®•ng)ŽU(xi®£n)Ķń‘u(p®™ng)Ļņ÷łėň(bi®°o)��°£ľŔ‘O(sh®®)ő“āÉ?c®®)Ŕľ§ŖM(j®¨n)“ĽŁc(di®£n)�£¨ŅľĎ] –ąŲ(ch®£ng)…Ōĺ≥Õ‚ôC(j®©)ėč(g®įu)ŇcāÄ(g®®)»ňń‹ČÚ’“ĶĹ◊Ó∂ŗĶń»ň√ŮéŇ‘“ĪP(p®Ęn)ĽIīa£®≤Ľļ¨“ȶÓ^≤›”Ķń¬„◊ŲŅ’/∂ŗĪP(p®Ęn)£©£¨Ļņň„ĶńĹY(ji®¶)ĻŻŅ’∑ĹĽIīaėOŌřľs10»f(w®§n)É|»ň√ŮéŇ◊ů”“£®áÝ(gu®ģ)Õ‚ôC(j®©)ėč(g®įu)ŇcāÄ(g®®)»ň‘ŕ»A≥÷”–£§4»f(w®§n)É|»ň√ŮéŇ◊ů”“Ķń¨F(xi®§n)ĹūľįĻ…āýŔYģa(ch®£n)�����£¨Žxį∂»ň√ŮéŇīśŅÓ£§2»f(w®§n)É|£¨—Ž––ťgōõéŇĽ•ďQ£§3»f(w®§n)É|∂ŗ“ĽŁc(di®£n)£©��£¨Ŗ@Ňc—Ž––Ķń◊o(h®ī)ĪP(p®Ęn)ĽIīa22»f(w®§n)É|»ň√ŮéŇ£®3.8»f(w®§n)É|√ņ‘™ĶńՂɶ(ch®≥)£©Ōŗ≤Ó…űŖh(yu®£n)���°£ŹńŖ@āÄ(g®®)Ĺ«∂»ĀŪ(l®Ęi)’f(shu®≠)�����£¨Ņ’∑Ĺ“≤Žy‘“ī©—Ž––Ķń“į≤»ęČ|”�����°£

Ķ◊ĺÄ «“≤Ľń‹≥Ų¨F(xi®§n)ŕÖĄ›(sh®¨)–‘ŔH÷ĶÓA(y®ī)∆ŕ”�°£…Ō√śĽIīaĶńúy(c®®)ň„∑Ĺ∑®����£¨õ](m®¶i)”–ŅľĎ]Ķń «“ȶÓ^≤›”Ķń¬„◊ŲŅ’ĪP(p®Ęn)£¨“‘ľį‘ŕŕÖĄ›(sh®¨)–‘ŔH÷ĶÓA(y®ī)∆ŕ∆ūĀŪ(l®Ęi)ļůĺ≥É»(n®®i)ĺ”√ŮďQ√ņ‘™ĶńČļѶ�°£ďQĺš‘í’f(shu®≠)£¨»ÁĻŻ÷–áÝ(gu®ģ)ņŌįŔ–’Ņ÷ĽŇŃň�£¨»ňĺýďQ5»f(w®§n)√ņ‘™£¨—ŽčĆŅŌ∂®Ņł≤Ľ◊°�����£¨ňý“‘“ŕÖĄ›(sh®¨)–‘ŔH÷ĶÓA(y®ī)∆ŕ≤Ľń‹∆ūĀŪ(l®Ęi)” «Ķ◊ĺÄ°£ő“āÉ?c®®)?‘¬4»’Ķńőń’¬÷–“żÕ‚Ļ‹ĺ÷����°Ę—Ž––ĻŔÜTĶńĪŪ Ų£¨ĺÕ «ŌŽ’f(shu®≠)√ų—Ž––“—Ĺõ(j®©ng)ť_(k®°i) ľĺĮŐŤŃň���°£—ŽčĆ≤ĽŌŽ“™ŕÖĄ›(sh®¨)–‘ŔH÷ĶÓA(y®ī)∆ŕ���£¨∂Ý«“”–ń‹Ń¶◊o(h®ī)ĪP(p®Ęn)����£¨ń«‘ű√īń‹ŔÄ»ň√ŮéŇŕÖĄ›(sh®¨)–‘ŔH÷Ķńō£Ņ

ŔH÷ĶīŔ≥ŲŅŕĶ√≤ĽÉĒ ß

«į ŲĶ◊ĺÄ ō◊°Ķń«įŐŠŌ¬��£¨ «∑ŮŅ…“‘ŅľĎ]ŔH÷ĶīŔ≥ŲŅŕ��£ŅāÄ(g®®)»ň’J(r®®n)ěťŖÄ «”–Łc(di®£n)Ķ√≤ĽÉĒ ß�����°£«“≤Ľ’f(shu®≠)Ŗ@ĆĘ—”ĺŹ≥ŲŅŕ∆ůėI(y®®)ĶńřD(zhu®£n)–ÕŖM(j®¨n)≥Ő�£¨ģĒ(d®°ng)«į»ę«ÚĶńÜĖ(w®®n)Ó} «“õ](m®¶i)–Ť«ů“£¨◊ųěť◊ÓīůĶń≥ŲŅŕáÝ(gu®ģ)����£¨–°∑ýŔH÷ĶĪ≠ňģ‹á(ch®•)–Ĺ����£¨īů∑ýŔH÷Ķ»ÁĻŻ“żįl(f®°)ŔQ(m®§o)“◊Ī£◊o(h®ī)���£¨ĆĘĶ√≤ĽÉĒ ߣ®Ąełķő“’f(shu®≠)”“ĽĽ@◊”ōõéŇ“���£¨◊ÓĹKŔQ(m®§o)“◊łŮĺ÷Ķń’ĄŇ–£¨ŖÄ «÷–√ņ≤©řń���£¨ňý“‘USDCNYŖÄ «ļň–ń£©�����°£

∑Ä(w®ßn)ÖR¬ ěť“īů∆Śĺ÷”◊o(h®ī)ļĹ

ļÜ(ji®£n)∂Ý—‘÷ģ��£¨»ę«Ú»Ī–Ť«ů��£¨ń«√īƶ(du®¨)Õ‚◊Ó÷ō“™ĶńÜĖ(w®®n)Ó} «ť_(k®°i)Õō –ąŲ(ch®£ng)���°£÷–áÝ(gu®ģ)ĶńÉě(y®≠u)Ą›(sh®¨)ļ‹√ųÔ@£¨ –ąŲ(ch®£ng)ť_(k®°i)∑Ň∂»ĶÕ�����£¨Ć¶(du®¨)‘S∂ŗŔQ(m®§o)“◊ƶ(du®¨) ÷ĀŪ(l®Ęi)’f(shu®≠)£¨ő“āÉ…‘őĘť_(k®°i)∑Ň“ĽŁc(di®£n) –ąŲ(ch®£ng)���£¨üo(w®≤)’ď « –ąŲ(ch®£ng)ďQľľ–g(sh®ī)����°ĘŖÄ « –ąŲ(ch®£ng)ďQ –ąŲ(ch®£ng)�£¨∂ľń‹–ő≥…”ŽpŕA“°£Ķę»ÁĻŻ“ĽŖÖť_(k®°i)∑Ň –ąŲ(ch®£ng)��°Ę“ĽŖÖŔH÷Ķ�����£¨ĄtŔH÷ĶéßĀŪ(l®Ęi)ĶńŔŹ(g®įu)ŔI(m®£i)ѶŌ¬ĹĶ��£¨”–Ņ…ń‹ĹĶĶÕŔQ(m®§o)“◊’ĄŇ–÷–Ķń‘í’Z(y®≥)ôŗ(qu®Ęn)��£¨∑ī∂ÝĶ√≤ĽÉĒ ß����°££®‘Ŕ’f(shu®≠)Ńň�£¨ĀÜÕ∂––ĶńĹKėOńŅėň(bi®°o) «»ň√ŮéŇáÝ(gu®ģ)ŽHĽĮ�£¨Ŗ@āÄ(g®®)ńŅėň(bi®°o)Ō¬��£¨»ň√ŮéŇŔH÷ĶņŻĪ◊◊‘√ų£©���°£

ĆíōõéŇŇc∑Ä(w®ßn)ÖR¬ ≤Ľõ_ÕĽ

Ņā”–»ň’f(shu®≠)����£¨“√ņáÝ(gu®ģ)“™ľ”ŌĘ�����£¨÷–áÝ(gu®ģ)“™∑Ňň…���£¨ÖR¬ ‘ű√ī∑Ä(w®ßn)Ķ√◊°”�°£«“≤Ľ’f(shu®≠)÷–áÝ(gu®ģ)ŔYĪĺŃųĄ”(d®įng) «Ļ‹÷∆Ķń�°£”–Ňd»§ĶńŇů”—Ņ…“‘Ņī“ĽŅīŌ¬∂ŪŃ_ňĻĪR≤ľĶń◊ŖĄ›(sh®¨)£¨ĺÕń‹√ųį◊Ŗ@ė”’f(shu®≠)∑®’ĺ≤Ľ◊°ń_�°£»•ńÍ11‘¬Ķ◊÷ģļů£¨ĪR≤ľīů∑ýŔH÷Ķ�£¨∆ŕťg∂ŪŃ_ňĻ—Ž––ľ”ŌĘ£¨ĹY(ji®¶)ĻŻĪR≤ľĶÝĄ›(sh®¨)≤Ľ÷Ļ��£Ľ1‘¬Ķ◊÷ģļů�£¨∂ŪŃ_ňĻÉ…īőĹĶŌĘ����£¨Õ¨ēr(sh®™)ĪR≤ľ÷ĻĶÝĽō…ż���°£āÄ(g®®)»ňņŪĹ‚����£¨ņŻ¬ ∆ĹÉr(ji®§)õQ∂®ÖR¬ ĶńŖČ›čõ](m®¶i)Śe(cu®į)��£¨ĶęÍP(gu®°n)śI «ťL(zh®£ng)∆ŕŖÄ «∂Ő∆ŕņŻ¬ �£Ņ‘ŕ“ŔYĪĺŅ÷ĽŇ–‘Õ‚Ő”“Ī≥ĺįŌ¬£¨ –ąŲ(ch®£ng)Ņī÷ōĶń «“ĽáÝ(gu®ģ)ťL(zh®£ng)∆ŕ‘ŲťL(zh®£ng)«įĺį£®ťL(zh®£ng)∆ŕņŻ¬ £©����£¨ŔYĪĺÕ‚Ő”Õ¨ēr(sh®™)ĺoōõéŇ£¨áÝ(gu®ģ)É»(n®®i)Ĺõ(j®©ng)Ěķ(j®¨)łŁõ](m®¶i)ĎÚ����£¨ń«ĪĺéŇ≤ĽĶ»÷ÝŔH÷ĶĶ» ≤√ī�����£Ņ»ÁĻŻŔYĪĺÕ‚Ńųēr(sh®™)���£¨Õ¨ēr(sh®™)ň…ōõéŇ�����£¨ī_Ī£Ĺõ(j®©ng)Ěķ(j®¨)≤Ľ“»Īňģ”�£¨»ÁĻŻń‹łń◊É –ąŲ(ch®£ng)ƶ(du®¨)Ĺõ(j®©ng)Ěķ(j®¨)ĶńÓA(y®ī)∆ŕ£¨Ć¶(du®¨)ťL(zh®£ng)∆ŕņŻ¬ ÓA(y®ī)∆ŕŌÚ…Ō���£¨ōõéŇ◊‘»ĽĺÕ∑Ä(w®ßn)◊°Ńň�°£ļ‹∂ŗ ¬«ť�����£¨’f(shu®≠)ī©Ńň�£¨∂ľ «ļ‹≥£◊R(sh®™)–‘ĶńĖ|őų°£

ÖR¬ ’ĻÕŻ£ļ÷–ťgÉr(ji®§)6.15 «÷–ė–

ĺC…Ō�����£¨—Ž––ĶńĶ◊ĺÄ «”ŕÖĄ›(sh®¨)–‘ŔH÷ĶÓA(y®ī)∆ŕ“≤Ľń‹∆ūĀŪ(l®Ęi)����£¨‘ŕŖ@āÄ(g®®)«įŐŠ÷ģŌ¬£¨ģĒ(d®°ng)»Ľ—ŽčĆ“≤≤ĽēĢ(hu®¨)…ĶĶĹ“™ł„āÄ(g®®)ŕÖĄ›(sh®¨)–‘…ż÷Ķ���°£ňý“‘£ļ

1£©É∂√ņ‘™÷–ťgÉr(ji®§)6.15£®+/-0.05£©ļ‹Ņ…ń‹ «›^ťL(zh®£ng)ēr(sh®™)ťgÉ»(n®®i)Ķń“ĽāÄ(g®®)÷–ė–��°£ń„ÜĖ(w®®n)ěť…∂ «0.05����£Ņ’ż£®zhuang£© Ĺ(bi)Ķń’f(shu®≠)∑®ļ‹∂ŗ£¨Ćć(sh®™)ŽH…ŌĺÕ «ŇńĶń��£¨į≥”X(ju®¶)Ķ√úźāÄ(g®®)’ŻĪ»›^ľ™ņŻ£®your guess is as good as mine£©�����°£

2£©‘ŕīň«įŐŠŌ¬�����£¨»ÁĻŻ –ąŲ(ch®£ng)ŔH÷ĶÓA(y®ī)∆ŕ»űŃň£®Ņ…“‘”√ľī∆ŕÖR¬ Ňc÷–ťgÉr(ji®§)ĶńÉr(ji®§)≤ÓĀŪ(l®Ęi)Ņī£©��£¨ń«√ī÷–ťgÉr(ji®§)Ņ…“‘Õý6.2Ķń∑ĹŌÚŅŅ“ĽŅŅ��£¨ěťŌ¬īőĎ™(y®©ng)ƶ(du®¨)ŔH÷ĶÓA(y®ī)∆ŕ∆ūĀŪ(l®Ęi)ēr(sh®™)ļÚŃŰ≥Ų≤Ŕ◊ųŅ’ťg�°£

3£©»ÁĻŻŔH÷ĶÓA(y®ī)∆ŕ”÷∆ūĀŪ(l®Ęi)Ńň���£¨ń«√īĺÕ‘Ŕ…ż“Ľ…ż÷–ťgÉr(ji®§)����£¨’{(di®§o)Ņō’{(di®§o)Ņō°£

ŔYĪĺŃųŌÚ“—Ĺõ(j®©ng)∑īřD(zhu®£n)Ńň

Ŗ@āÄ(g®®)ĶńņŪ”…Ĺ^ƶ(du®¨)≤Ľ «ĹŮŐžĻę≤ľĶńń«āÄ(g®®)2‘¬∑›Õ‚’ľřD(zhu®£n)’ż�����°£2‘¬∑›ń«āÄ(g®®)ēr(sh®™)ļÚ����£¨ÖR¬ –ąŲ(ch®£ng)ń«√īīůŔH÷ĶČļѶ£¨’f(shu®≠)ŔYĹūŃų»Ž���£¨ń„–ŇÜŠ�����£ŅĶę «◊ÓĹŁé◊Őž��£¨ÖR¬ –ąŲ(ch®£ng)√ųÔ@∑ī”≥≥ŲĀŪ(l®Ęi)Ķń «…ż÷ĶÓA(y®ī)∆ŕ���°£‘≠“Úļ‹ļÜ(ji®£n)Üő£¨Ķŕ“Ľ�£¨…Ō√ś’f(shu®≠)Ńň£¨—ŽčĆŖÄ «ĽIīa∂ŗ£ĽĶŕ∂Ģ�����£¨ĹĽ“◊Ć”√ś�£¨»ň√ŮéŇīÚ‘ŕĶÝÕ£įŚ…Ō£¨—ŽčĆ≤ĽĄ”(d®įng)÷–ťgÉr(ji®§)�����£¨ŔH÷ĶŅ’ťgõ](m®¶i)”–��£¨…ż÷ĶÓA(y®ī)∆ŕ“ĽĶ©∑īřD(zhu®£n)ĺÕŅ…“‘…ż4%���£ĽĶ໿��£¨√≤ň∆÷–áÝ(gu®ģ)Ĺõ(j®©ng)Ěķ(j®¨)“≤õ](m®¶i)ń«√ī≤Ó����°£Ŗ@∑N«ťõrŌ¬����£¨ěť…∂“™Ņ’»ň√ŮéŇľį÷–áÝ(gu®ģ)ŔYģa(ch®£n)ńō£Ņ

ŐKĻęĺW(w®£ng)į≤āš 32030202000362ŐĖ(h®§o)

ŐKĻęĺW(w®£ng)į≤āš 32030202000362ŐĖ(h®§o)